- お金が貯まらない

- 家計管理するのが続かない

- 上手に家計管理できるようになりたい

そう思ったことはありませんか?

家計を管理する方法はどうしたらいいかわからない、と悩む方は多いですよね。

実は、家計管理をするにあたって銀行口座は分けたほうがうまくいくことが多いんです!

口座1つで管理している方もいらっしゃると思います。

銀行口座の数が1つだけだと、

- 生活費と貯金が混ざってしまい、生活費なのか貯金のお金なのかがわからなくなる

- 口座にお金があるから余計に使ってしまう

なんてことがおきて、「うまく貯金ができない!」となりがちです。

逆に口座の数が多すぎても

- 管理が大変

- 多すぎて仕分けるのが面倒

になり、長続きしなかったり…

ということで、銀行口座は3つ持つことをおすすめしています。

本記事では、

- 3つの口座とは

- 3つの口座の役割

- 3つの口座を持つ理由

についてまとめています。

今回この記事を書くにあたり、こちらの本を参考にしました。

よかったら手に取ってみてくださいね。

3つの口座とは

冒頭でもお伝えしましたが、銀行口座は最低でも3つ持つことをおすすめしています。

では、3つの口座とは何なのか。

それがこちら↓

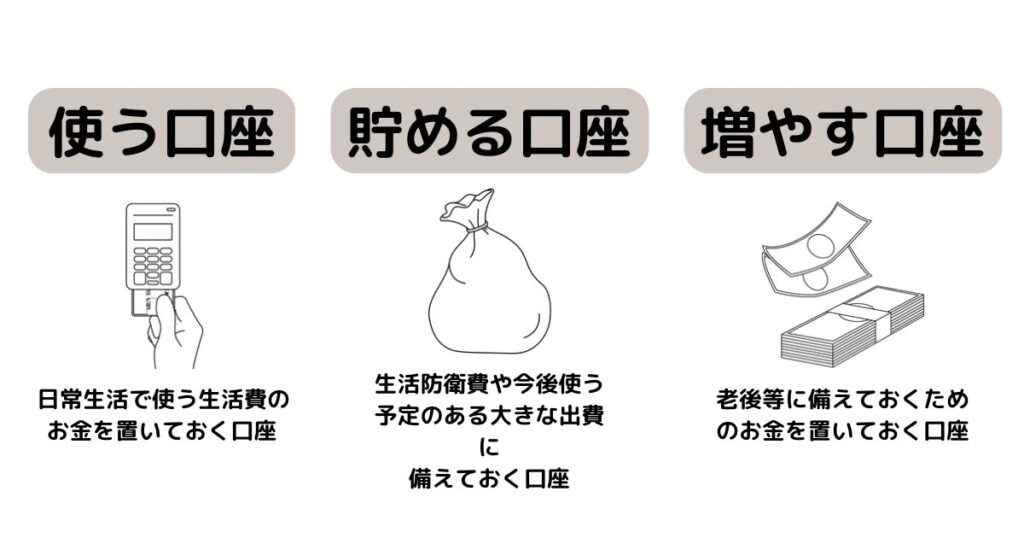

- 使う口座

- 貯める口座

- 増やす口座

では1つずつ解説していきます。

使う口座

名前の通り、日常生活で使う生活費のお金を置いておく口座です。

1ヵ月の生活で必要になる分のお金を入れ、その中で住居費や食費、日用品などを支払っていきます。

貯める口座

「貯める口座」では、生活防衛費や今後使う予定のある大きな出費に備えておく口座です。

基本的には引き出すことはありません。

増やす口座

「増やす口座」は、老後などに備えておくためのお金を置いておく口座として使います。

投資などをしてお金に働いてもらうお金を入れる口座です。

口座を3つ持つ理由

ではなぜ、目的別に銀行口座が3つも必要なのか。

その理由がこちら↓

- お金の流れが明確になる

- 役割を持たせることでお金の管理が楽になる

- 先取貯金ができるようになる

お金の流れが明確になることで、家計の状況を把握しやすくなるんです。

ただ漠然と貯金をするのはあまり得策ではありません。

この3つの口座を目的合わせて持つことで家計管理がスムーズになり、無理なくお金が貯められるようになります。

目的別に3つの口座を持ち、それぞれの口座に役割を持たせてお金の流れを作ってみましょう。

3つの口座の使い方

それでは、次から3つの口座の使い方を紹介します。

「使う口座」の使い方

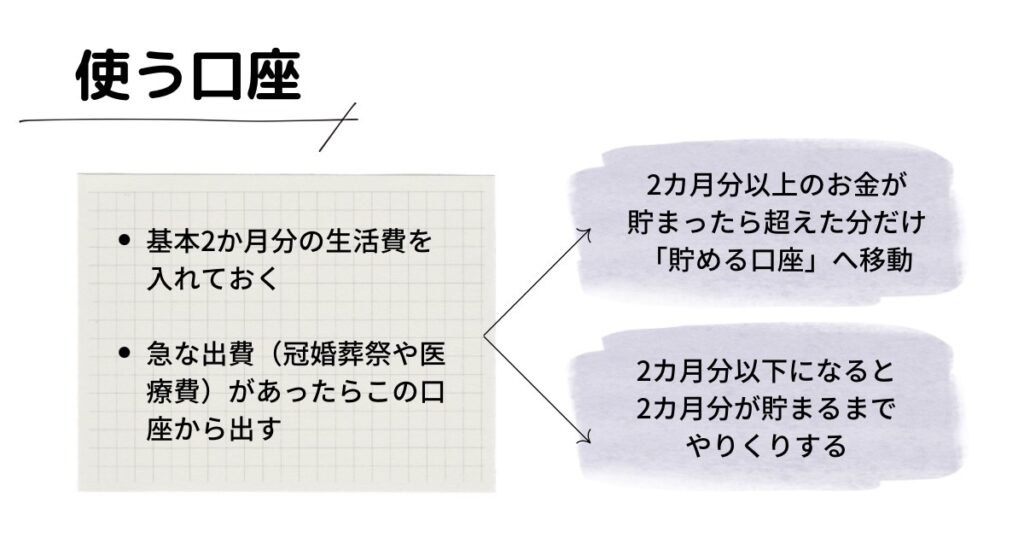

「使う口座」は、日常生活で使う生活費を入れておく口座です。

この「使う口座」には2か月分の生活費を入れておきます。

生活費のちょうど1か月分ではなく、多めに+1か月分ほど入れておきましょう。

なんで1か月分じゃなくて2か月分なの?

と思いましたよね。

それは「使う口座」は1か月分の生活費等の支出を賄うほか、

- 冠婚葬祭

- 医療費

- その他もろもろの急な出費

などに備えるためです。

上記のようなちょっとした出費のためだけに、「貯める口座」からお金を引き出したくないからです。

そのため、あえて余裕を持たせています。

またそれ以外にも、

「ちょっと多くお金を使ってしまった」

という月でも、補える余裕があるので心理的にも余裕を持つことができますよ。

ですが、余裕があるからといって毎月使いすぎていては本末転倒です。

余裕部分の1か月分に手を出してしまったら、次の月でうまくやりくりしてください。

そして、「使う口座」の金額を2か月分の金額になるように頑張りましょう。

反対に「使う口座」に2か月分以上のお金が貯まっていたとします。

そうしたら2か月分以上のお金は「貯める口座」に移動させてください。

余ったお金は「貯める口座」で貯めておきましょう。

「貯める口座」の使い方

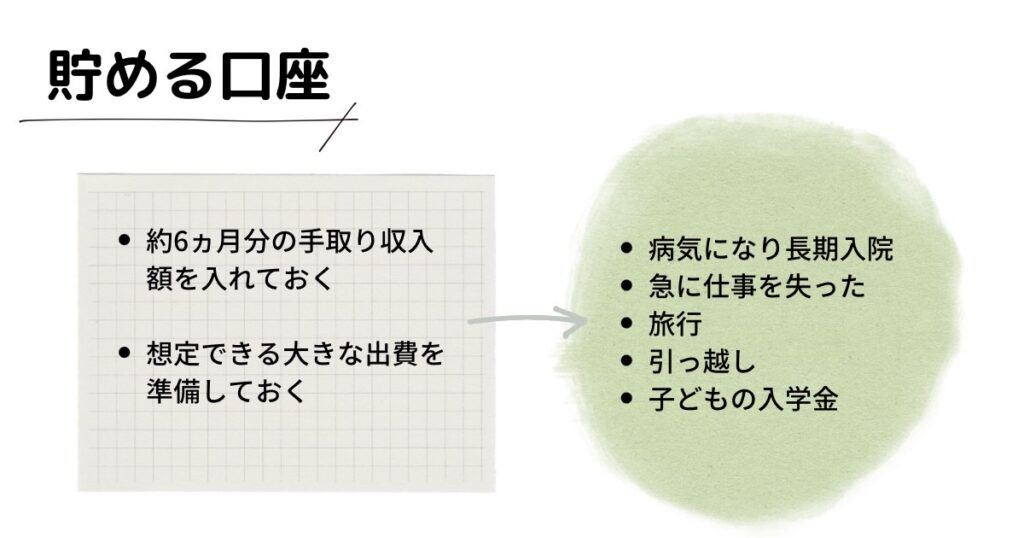

「貯める口座」は、生活防衛費や今後使う予定のある大きな出費に備えておく口座です。

この口座には、約半年分の手取り収入額を入れておくことをおすすめします。

例えば、1ヵ月の手取り収入が20万円の方だと

20万円×6か月=120万円

を確保しておくということです。

「病気になって入院することになった」

「急に仕事を失った」

など、収入が途絶えたり大幅に減ってしまったりしたときの備えになります。

ほかにも、

- 旅行

- 引っ越し

- 子どもの入学金

などの想定ができる大きな出費に備えるための貯金も、「貯める口座」に確保しておきましょう。

「増やす口座」の使い方

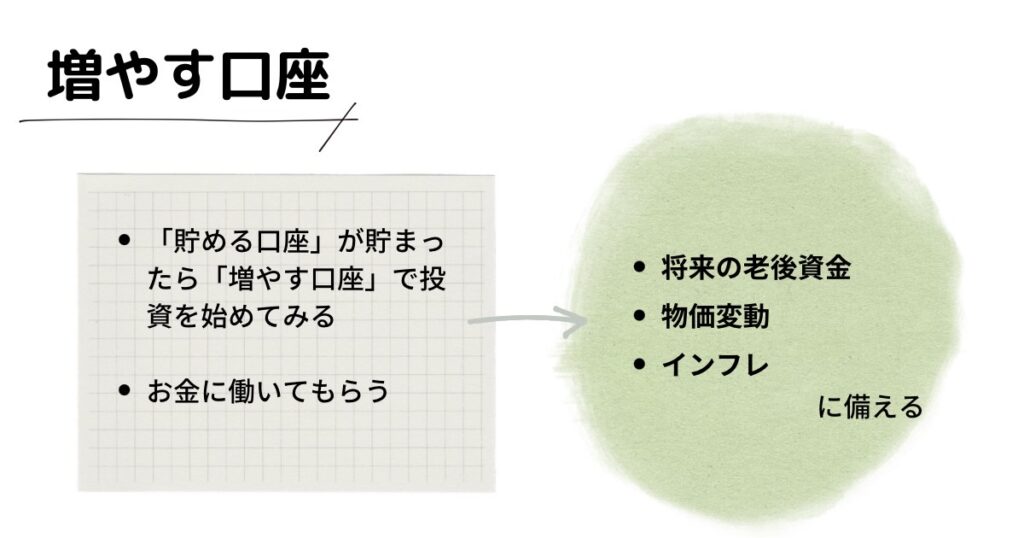

「増やす口座」は、投資などをしてお金に働いてもらうお金を入れる口座です。

「貯める口座」にある程度お金が貯まったら、次は「増やす口座」で投資に回してお金に働いてもらうようにしてみましょう。

- 将来に向けての老後資金

- 物価変動

- インフレ

などにも備えておきたいですよね。

ただ、「投資」と聞くと、興味はあるけど

『怖い』

『リスクがあるから』

などのマイナスイメージを持つ方もいらっしゃいますよね。

実際に私も投資するまで「なんか怖い」というイメージかありました。

そのため投資に取り組むまでに多少の時間がかかってしまいました。

マイナスイメージを持っている方や投資初心者の方におすすめなのが、

- つみたてNISA

- iDeCo

の2つです。

これらは、比較的に安心してお金に働いてもらう投資です。

始めるまでが大変で荷が重いと感じてしまいますよね。

ですが、1回申し込みをして手続きすれば、あとはほったらかしでも大丈夫!

この「増やす口座」は、今の時代誰もが行える家計を守る術だと考えていいと思います。

まとめ お金を貯めたいなら3つの口座を持とう!

この記事では、3つの口座の目的と役割についてまとめてみました。

ただ、やみくもにそれぞれの口座にお金を貯めていくのではなく、

「使う口座」→「貯める口座」→「増やす口座」

の順に貯めていくことがベストです。

「使う口座」や「貯める口座」が貯まっていないうちに「増やす口座」にお金を貯めようとしても、家計がうまく回りません。

- いざお金が必要だとなったときに引き出すのに手間も時間もかかる

- 目減りしている可能性がある

- 準備がすぐにできない可能性がある

からです。

お金を貯めるには、3つの口座を持ちそれぞれに役割を与え、お金が自然に貯まる環境を作ることが必要です。

これを機に、皆さんも口座を分けて、家計管理をしてみてください。

この記事を見て、少しでも参考になれば嬉しいです。

最後までご覧いただきありがとうございました。

コメント